Konto Firmowe 2026: KSeF, Automatyzacja, Open Banking [Nowości]

Era prostego rachunku firmowego, służącego jedynie do przyjmowania wpłat i wysyłania przelewów, powoli odchodzi do lamusa. W ostatnich miesiącach 2025 roku banki, pod presją fintechów i nadchodzącej rewolucji KSeF, intensywnie rozbudowują ofertę dla jednoosobowych działalności gospodarczych (JDG) i małych firm. Konto firmowe staje się centrum zarządzania biznesem – zintegrowane z księgowością, fakturowaniem, a nawet analizą płynności. Sprawdzamy, jakie nowinki i trendy zdominowały rynek kont firmowych i jak mogą one wpłynąć na prowadzenie Twojej działalności.

Kluczowe Informacje w Pigułce

Najważniejsze informacje (Październik 2025):

- Integracja z KSeF: To absolutny priorytet. Banki oferują różne rozwiązania – od bezpośredniej integracji platformy bankowej z Krajowym Systemem e-Faktur, po partnerstwa z dostawcami oprogramowania księgowego.

- Automatyzacja księgowości: Konta firmowe coraz częściej oferują narzędzia do automatycznego kategoryzowania wydatków, generowania raportów czy nawet wstępnego przygotowywania danych do rozliczeń podatkowych.

- Usługi dodane (VAS): Banki prześcigają się w oferowaniu usług pozabankowych w pakiecie z kontem – dostępu do programów do fakturowania, zniżek na usługi prawne czy księgowe, narzędzi do analizy cash flow.

- Open Banking w praktyce: Agregacja kont z różnych banków w jednej aplikacji staje się standardem, ułatwiając zarządzanie finansami firm posiadających wiele rachunków.

- Fintechy naciskają: Specjalistyczne konta dla firm od fintechów (np. Revolut Business, Wise Business) zmuszają tradycyjne banki do obniżania opłat (zwłaszcza za transakcje walutowe) i podnoszenia jakości usług cyfrowych.

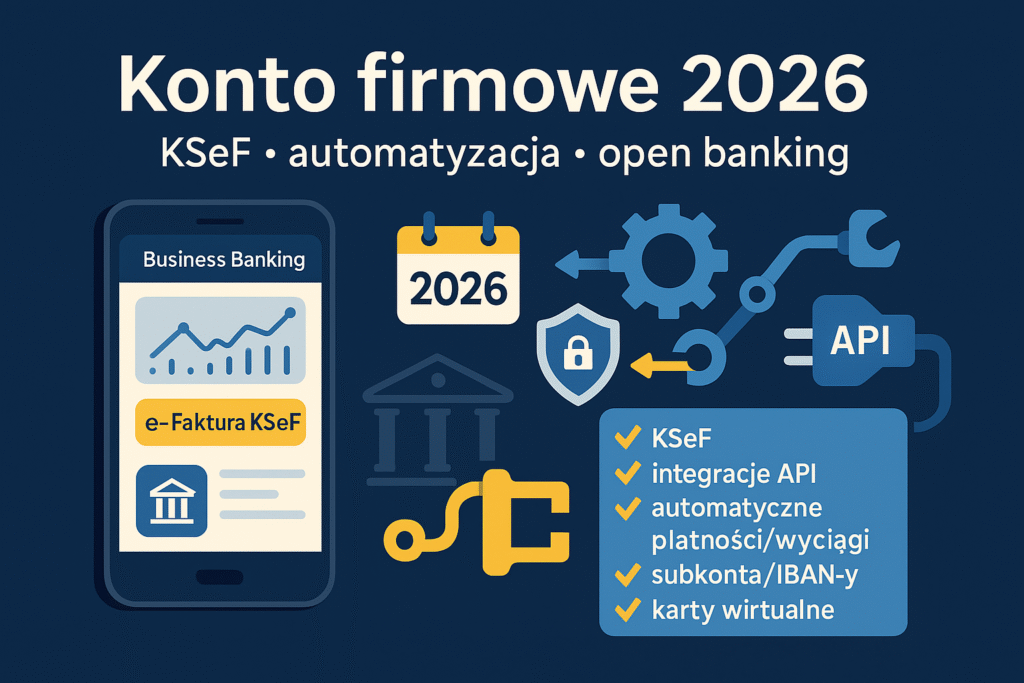

Cyfrowa Rewolucja puka do drzwi: KSeF w bankowości firmowej

Największą zmianą rysującą się na horyzoncie jest obowiązkowy Krajowy System e-Faktur (KSeF), wchodzący w życie etapami od 1 lutego 2026 r. Banki doskonale zdają sobie sprawę, że integracja z KSeF to dla wielu firm warunek sine qua non wyboru konta. Obserwujemy trzy główne podejścia banków:

- Bezpośrednia integracja: Platforma bankowości elektronicznej umożliwia wystawianie i odbieranie faktur bezpośrednio w KSeF. To najwygodniejsze rozwiązanie, oferowane zwykle we współpracy z partnerem technologicznym.

- Partnerstwa z oprogramowaniem: Bank oferuje zniżki lub darmowy dostęp do zewnętrznego oprogramowania księgowo-fakturowego (np. inFakt, iFirma, Fakturownia), które jest już zintegrowane z KSeF.

- API dla integratorów: Bank udostępnia API (Interfejs Programowania Aplikacji), umożliwiające firmom samodzielne (lub za pomocą zewnętrznych firm IT) zintegrowanie ich systemów ERP/księgowych z bankiem i KSeF.

Niezależnie od modelu, wsparcie dla KSeF staje się kluczowym elementem oferty kont firmowych. Banki, które zaoferują najprostsze i najtańsze rozwiązania, zyskają przewagę konkurencyjną.

Rodzaje rozwiązań KSeF oferowanych przez banki (Przykłady)

| Typ Rozwiązania | Opis | Przykład Funkcji | Dla kogo? |

|---|---|---|---|

| Integracja w bankowości online | Wystawianie/odbieranie e-faktur bezpośrednio w systemie bankowym (często przez moduł partnera). | Generowanie faktury KSeF, podgląd odebranych faktur | JDG, mikro firmy |

| Partnerstwo z oprogramowaniem | Bank oferuje zniżkę/darmowy dostęp do zewnętrznej aplikacji (np. Fakturownia, iFirma) zintegrowanej z KSeF. | Pełna księgowość online, fakturowanie, integracja | JDG, małe firmy |

| Udostępnienie API | Możliwość połączenia własnego systemu ERP/księgowego firmy z bankiem i potencjalnie z KSeF. | Pełna automatyzacja przepływu danych | Średnie i duże firmy z działem IT |

| Brak bezpośredniej integracji | Bank informuje o KSeF, ale nie oferuje dedykowanych narzędzi w ramach konta. | Wymaga samodzielnego znalezienia rozwiązania | (Coraz rzadziej) |

Automatyzacja i Usługi Dodane: Konto to już nie tylko ROR

Drugim silnym trendem jest przekształcanie konta firmowego w centrum zarządzania finansami. Banki, wykorzystując dane transakcyjne i możliwości technologiczne, oferują coraz więcej narzędzi ułatwiających życie przedsiębiorcy:

- Automatyczne kategoryzowanie wydatków: System sam przypisuje transakcje do odpowiednich kategorii kosztowych, ułatwiając analizę i przygotowanie danych dla księgowości.

- Narzędzia do fakturowania: Proste moduły do wystawiania faktur (często z opcją wysyłki do KSeF) wbudowane w bankowość elektroniczną.

- Analiza Cash Flow: Prognozy przepływów pieniężnych oparte na historii transakcji i planowanych wpływach/wydatkach, pomagające zarządzać płynnością.

- Integracja z księgowością: Możliwość automatycznego eksportu danych transakcyjnych do popularnych programów księgowych lub bezpośrednia współpraca z biurami rachunkowymi.

- Pakiety usług dodatkowych: Oferty obejmujące np. zniżki na terminale płatnicze, dostęp do porad prawnych, ubezpieczenia firmowe czy narzędzia do cyberbezpieczeństwa.

Banki przestały konkurować tylko ceną (opłatą za konto), a zaczęły rywalizować wartością dodaną, jaką mogą zaoferować przedsiębiorcy.

Open Banking w praktyce: Jeden login, wiele możliwości

Dyrektywa PSD2 i idea otwartej bankowości na dobre zadomowiły się na rynku kont firmowych. Najbardziej widocznym efektem jest możliwość agregacji kont z różnych banków w jednej aplikacji. Dla firmy posiadającej rachunki w kilku instytucjach (np. ROR, konto walutowe, kredytowe) to ogromna wygoda – pełen obraz finansów firmy dostępny po jednym zalogowaniu.

Ale Open Banking to także:

- Szybszy dostęp do finansowania: Bank, za zgodą klienta, może pobrać historię transakcyjną z innych banków, co przyspiesza analizę zdolności kredytowej i proces przyznawania kredytu czy leasingu.

- Nowe usługi FinTech: Firmy technologiczne, korzystając z API bankowych, tworzą innowacyjne narzędzia dla biznesu, np. zaawansowane platformy do zarządzania płynnością czy zautomatyzowanego controllingu.

Gdzie jest haczyk? Ukryte koszty i ryzyka nowoczesnych kont

Nowe funkcje i usługi niosą ze sobą nie tylko korzyści, ale i potencjalne pułapki:

- Koszt integracji z KSeF: O ile banki często reklamują „wsparcie dla KSeF”, o tyle pełna, wygodna integracja (np. przez płatne oprogramowanie partnerskie) może wiązać się z dodatkowymi miesięcznymi opłatami.

- Opłaty za usługi dodane: Wiele „darmowych” kont firmowych oferuje podstawowy pakiet, a za bardziej zaawansowane funkcje (np. rozbudowane fakturowanie, analizy cash flow) trzeba dopłacić.

- Ryzyko „vendor lock-in”: Silna integracja z ekosystemem jednego banku (konto + księgowość + fakturowanie) może utrudnić i podnieść koszty ewentualnej zmiany banku w przyszłości.

- Bezpieczeństwo danych w Open Banking: Choć standardy bezpieczeństwa są wysokie, udostępnianie danych transakcyjnych zewnętrznym aplikacjom (nawet za zgodą) zawsze niesie ze sobą pewne ryzyko.

- Nadal wysokie koszty operacji walutowych: Mimo presji fintechów, przelewy SWIFT czy przewalutowania w tradycyjnych bankach często nadal obarczone są wysokimi marżami i opłatami, co jest istotne dla firm handlujących z zagranicą.

Jak Wybrać Konto Firmowe w 2026 Roku? Checklista

Wybierając lub zmieniając konto firmowe, warto zwrócić uwagę na nowe aspekty:

- Gotowość na KSeF: Jakie rozwiązanie KSeF oferuje bank? Czy jest ono dla Ciebie wygodne i mieści się w budżecie?

- Potrzeba automatyzacji: Czy potrzebujesz narzędzi do fakturowania, automatycznego kategoryzowania kosztów, analizy płynności? Czy bank oferuje je w standardzie, czy za dopłatą?

- Integracja z księgowością: Czy konto umożliwia łatwy eksport danych do Twojego programu księgowego lub bezpośrednią współpracę z biurem rachunkowym?

- Funkcje Open Banking: Czy potrzebujesz agregacji kont z innych banków? Czy bank oferuje tę funkcję?

- Koszty transakcyjne: Sprawdź nie tylko opłatę za prowadzenie konta, ale realne koszty operacyjne – przelewy (w tym natychmiastowe i zagraniczne), obsługę gotówki, opłaty za kartę.

- Jakość bankowości mobilnej/internetowej: Czy system jest intuicyjny, stabilny i bezpieczny? Czy oferuje wygodne zarządzanie uprawnieniami dla pracowników (jeśli dotyczy)?

- Oferta walutowa: Jeśli działasz na rynkach zagranicznych, porównaj spready walutowe, koszty przelewów SEPA/SWIFT i ofertę kart wielowalutowych.

Prognozy: Przyszłość kont firmowych

Rynek kont firmowych będzie ewoluował w kierunku coraz głębszej integracji i automatyzacji.

| Scenariusz | Prognoza na 2026-2027 | Wpływ na Firmę | Prawdopodobieństwo |

|---|---|---|---|

| Scenariusz bazowy: KSeF motorem zmian | Wdrożenie KSeF wymusza powszechną cyfryzację fakturowania i przyspiesza integrację bankowości z księgowością. | Konieczność inwestycji w nowe narzędzia, ale długoterminowo usprawnienie procesów. | Wysokie |

| Rozwój Embedded Finance | Banki coraz mocniej integrują usługi niefinansowe (księgowość, CRM, e-commerce) bezpośrednio w platformach bankowych. | „Wszystko w jednym miejscu”, wygoda, ale ryzyko uzależnienia od jednego dostawcy. | Wysokie |

| AI w zarządzaniu finansami | Narzędzia oparte na AI oferują coraz bardziej zaawansowane analizy cash flow, prognozy, a nawet automatyczne rekomendacje optymalizacyjne. | Łatwiejsze zarządzanie płynnością, lepsze decyzje biznesowe oparte na danych. | Średnie |

| Specjalizacja ofert | Pojawienie się niszowych kont firmowych dedykowanych konkretnym branżom (np. IT, e-commerce, HoReCa) z pakietem usług branżowych. | Oferty lepiej dopasowane do specyficznych potrzeb, potencjalnie niższe koszty. | Średnie |

Komentarz redakcji: Bank staje się partnerem biznesowym

Obserwujemy fascynującą transformację. Bank przestaje być tylko dostawcą rachunku i kredytu, a staje się partnerem technologicznym małego biznesu. Integracja z KSeF, narzędzia do automatyzacji księgowości, analizy płynności – to wszystko pokazuje, że banki chcą być bliżej codziennych operacji firmy, oferując realną wartość dodaną.

Dla przedsiębiorcy to dobra wiadomość, ale wymagająca czujności. Trzeba dokładnie analizować oferty, porównywać nie tylko opłaty, ale przede wszystkim funkcjonalność i realne korzyści, jakie dają nowe narzędzia. Wybór konta firmowego to dziś decyzja strategiczna, która może znacząco wpłynąć na efektywność i koszty prowadzenia działalności w coraz bardziej cyfrowym świecie.

Najczęstsze pytania (FAQ)

Czy muszę zmieniać konto firmowe z powodu KSeF?

Niekoniecznie. Jeśli Twój obecny bank oferuje rozwiązanie KSeF, które Ci odpowiada (lub jeśli korzystasz z zewnętrznego oprogramowania zintegrowanego z KSeF), zmiana konta nie jest wymagana. Warto jednak porównać oferty, bo KSeF stał się dla banków okazją do przyciągnięcia nowych klientów.

Co to jest Open Banking (Otwarta Bankowość)?

To inicjatywa (wynikająca z dyrektywy PSD2) umożliwiająca bankom i licencjonowanym podmiotom trzecim (TPP), za zgodą klienta, dostęp do danych o rachunkach bankowych. Pozwala to na tworzenie nowych usług, takich jak agregacja kont czy szybsza analiza kredytowa.

Czy integracja konta z programem księgowym jest bezpieczna?

Tak, o ile odbywa się za pomocą oficjalnych, zabezpieczonych mechanizmów (API) udostępnianych przez bank i dostawcę oprogramowania, a Ty świadomie zarządzasz zgodami na dostęp do danych.

Czy usługi dodane (fakturowanie, księgowość) w banku są płatne?

To zależy od banku i zakresu usług. Często podstawowe funkcje (np. proste fakturowanie) są darmowe w ramach konta, a za bardziej zaawansowane moduły (np. pełna księgowość online) trzeba zapłacić dodatkowy abonament (choć czasem niższy niż rynkowy).

Czy konto w fintechu (np. Revolut Business) jest lepsze dla firmy niż w banku?

Fintechy często oferują niższe koszty transakcji międzynarodowych, lepsze kursy walut i nowoczesne aplikacje. Tradycyjne banki nadrabiają zaległości, oferując szerszy zakres usług (kredyty, leasing), większe zaufanie i ochronę BFG. Wybór zależy od specyfiki działalności firmy.

Źródła

- Ministerstwo Finansów – Krajowy System e-Faktur (KSeF)

- Komisja Nadzoru Finansowego (KNF) – Informacje o Otwarta Bankowości (PSD2)

- Przykładowa oferta konta firmowego z integracją KSeF (np. mBank CompanyNet)

- Przykładowa oferta fintech dla firm (np. Revolut Business)

- Bankier.pl / Cashless.pl – Analizy rynku bankowości dla firm

Nota redakcji

Artykuł został przygotowany w oparciu o publicznie dostępne, wiarygodne źródła informacji, takie jak oficjalne strony Ministerstwa Finansów i Komisji Nadzoru Finansowego, strony produktowe banków komercyjnych i firm fintech oferujących konta dla biznesu, a także analizy i doniesienia z renomowanych portali finansowych i technologicznych. Informacje o funkcjach i trendach odzwierciedlają stan na październik 2025 r. Redakcja dokłada wszelkich starań, aby prezentowane treści były rzetelne, jednak rynek usług bankowych dla firm jest bardzo dynamiczny, a szczegółowe warunki ofert mogą ulegać zmianom.

Zastrzeżenie (Disclaimer): Powyższy artykuł ma charakter wyłącznie informacyjny i edukacyjny. Nie stanowi on porady biznesowej, podatkowej, prawnej ani inwestycyjnej. Przed podjęciem decyzji o wyborze lub zmianie konta firmowego, wdrożeniem oprogramowania czy skorzystaniem z usług dodatkowych, przedsiębiorca powinien skonsultować się z doradcą podatkowym lub księgowym oraz samodzielnie zapoznać się z obowiązującymi przepisami, regulaminami usług i tabelami opłat i prowizji.

Ostatnia aktualizacja: 21.10.2025

Od 2025 roku prowadzę internetowy magazyn „Szkoła Bankowości”. Na co dzień analizuję konta i karty, porównuję opłaty, czytam regulaminy i wyłapuję haczyki, żeby ułatwić wybór najlepszych rozwiązań. Jako absolwent Politechniki Lubelskiej stawiam na dane, transparentność i praktyczne wskazówki.